作者 | DT商业观察 张晨阳

存钱,一直是社交媒体上被热议的话题。

今年5月,六大国有银行集体下调利率,一年期定存利率首次跌破1%,引起了互联网的“遍地哀嚎”。

低利率时代, 有人坚持把钱放在银行里,求得一份安全感,也有人开始寻找利率更高的“存款替代”。

现在,年轻人的存款水平到底是怎样的?在未来,大家是要继续把钱放在银行定期里,还是要转向投资理财亦或是消费?

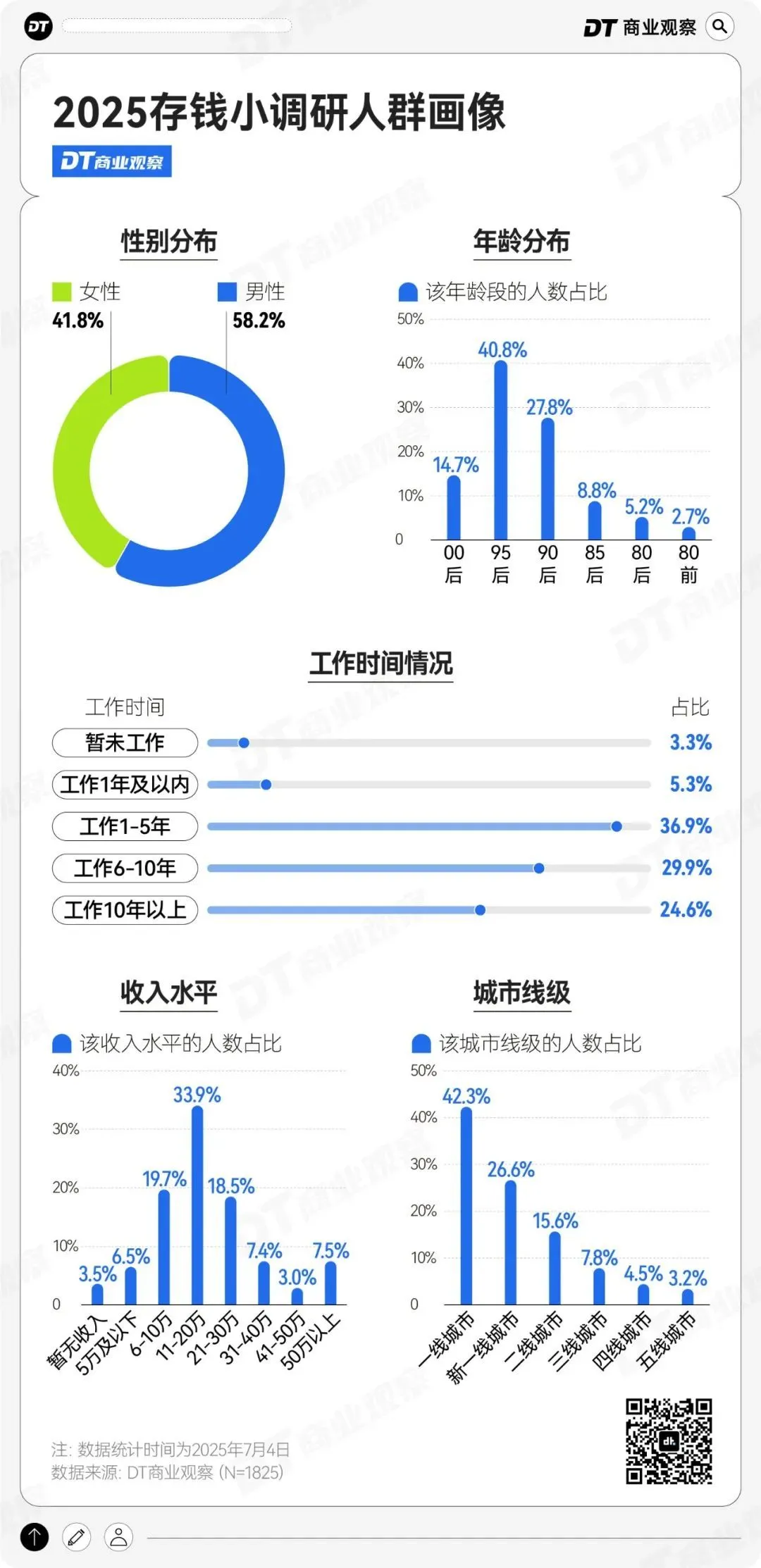

6月,《DT商业观察》联合第一财经发布了《2025年轻人存钱小调研》,向大家征集有关存钱的那些事儿,总共回收1825份问卷,其中,00后、95后、90后,高线级城市人群占比较高。可以说,这份报告在一定程度上反映的是大城市年轻人、大城市打工人的特征和偏好。(具体人群画像见文末附录)

以下是我们的发现。

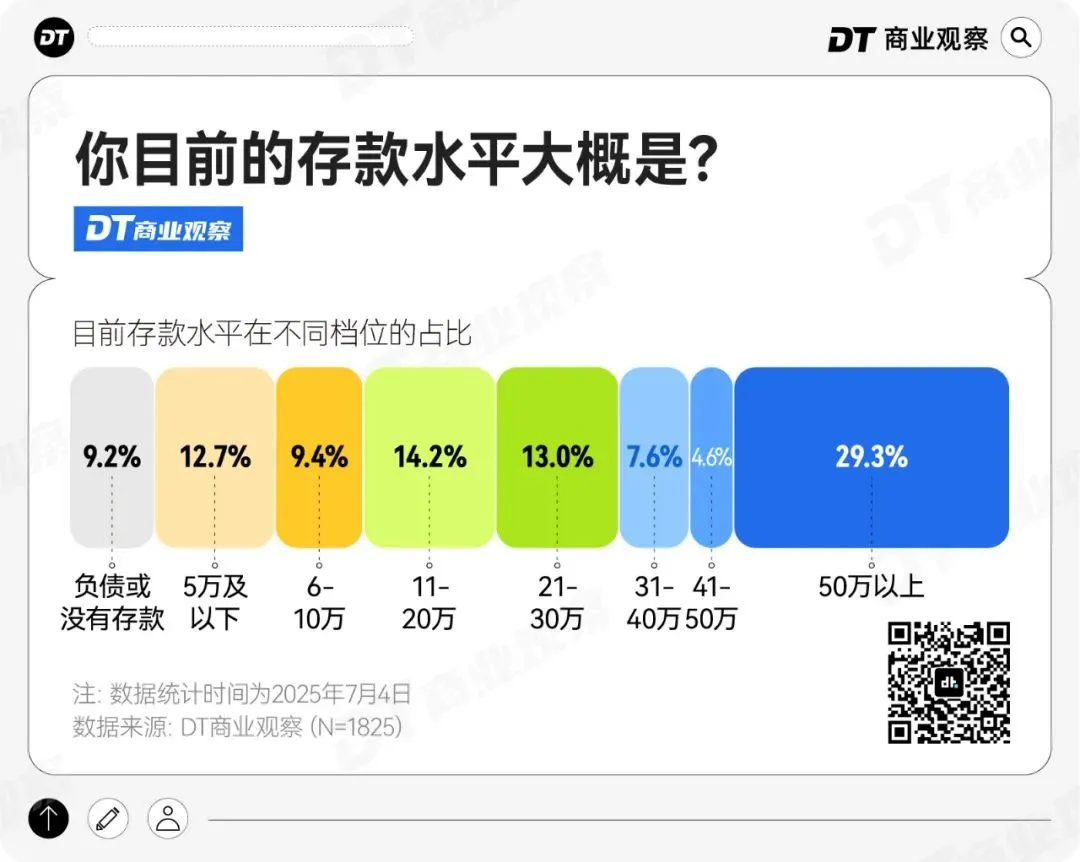

3成人存款超过50万元,12.3%的00后存款超过30万

2023年,《DT商业观察》也曾做过一份存钱调研,人群画像与本次调研接近(以高线城市、90后、95后、00后为主)。当时,41.5%的受访者存款在10万元以内,15.2%的人群存款在11-20万元以内,存款超过50万元的人群只占12.9%。

时间来到2025年,年纪最大的一批90后已经35岁,95后进入“而立”之年,还有很多00后初入职场。

本次调研中,受访者的存款明显变多了。大概7成人的存款超过10万元,大概3成人的存款已经超过50万元。

总的来看,人们的存款水平基本上和年收入水平、工作年限成正比。工作时间越久、年收入越高,存款水平也越高。

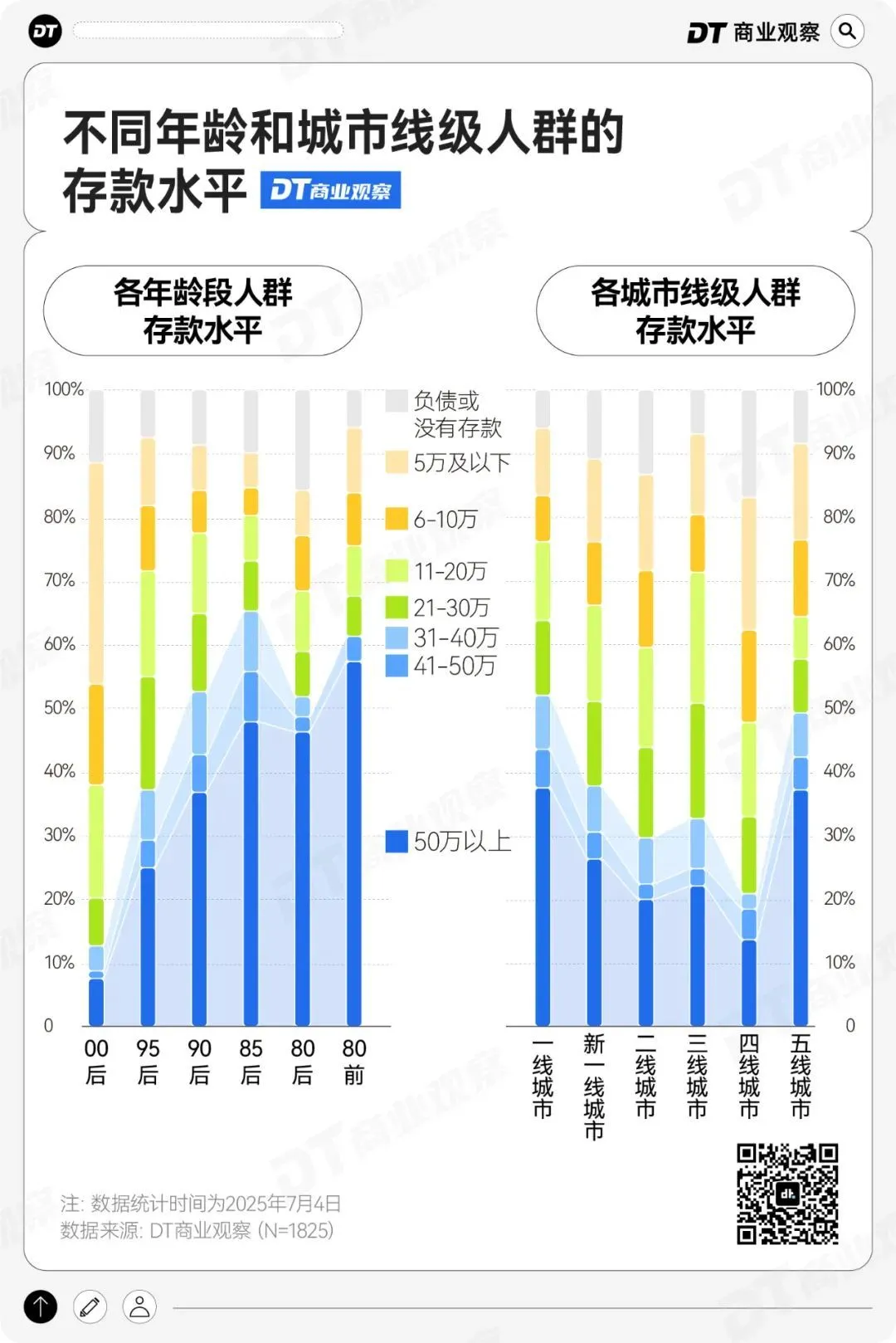

但存款水平未必和年龄、城市线级挂钩。

20-30万元是本次调研的存款中位数,如果按照这个界限来看,85后是存款超过30万元最高的一批人;而五线城市和一线城市,存款超过30万元的人群占比差不多。

00后虽然初入职场,6成人的存款集中在10万元以内,但拥有30万元以上存款的人数占比已经达到12.3%,超过了1/10。

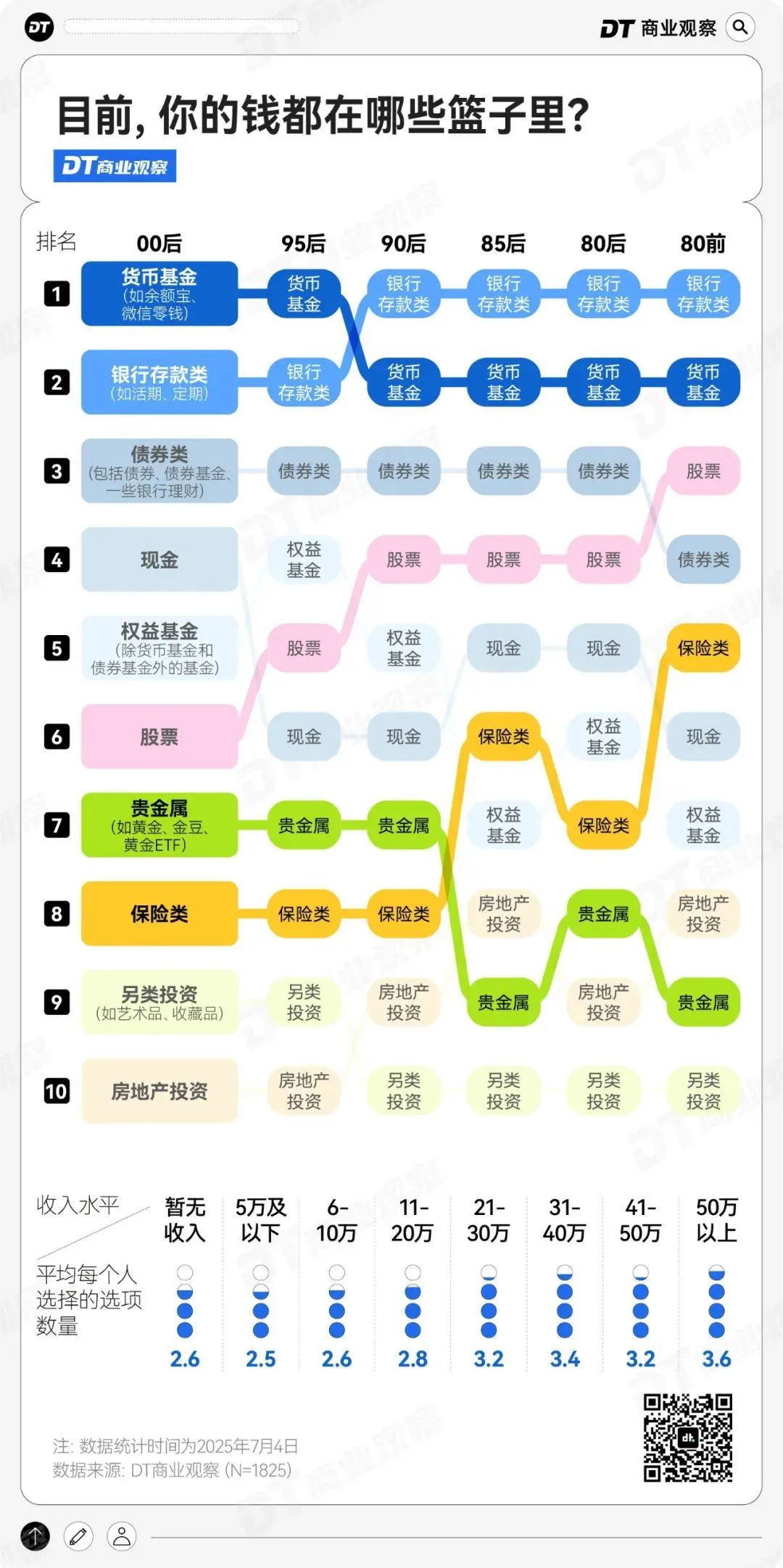

目前,大家的余钱都是怎么处置的呢?

调研数据显示,银行存款类(如活期、定期)、货币基金(余额宝、微信零钱等)和债券类(债券、债券基金)是受访者们选择最多的。

不同年龄段的人群偏好有差异,00后、95后优先余额宝、微信零钱等货币基金,其次才是银行存款类。这可能是因为部分00后的存款还不算多,而货币基金在有一点点利息的同时,可以随取随用,比较适合放“小钱”;此外,00后、95后的理财意识大多超前于父母那代人,余额宝等产品的出现,让他们更早拥有了理财意识。

而85后、80后、80前等熟龄人群,除了银行存款、货币基金,还喜欢股票和保险,超过3成人都会购买股票,1/4左右的人会购买保险,前者风险高、收益波动大,后者则主要起保障的作用,避免意外降低生活质量。

此外,收入水平越高的人,越倾向于“不要把鸡蛋放在同一个篮子”里。年收入超过50万元的人,平均每人选了3.6个选项,而年收入在10万以内人群,平均每个人选了2.6个选项。

定期收益率新低,但大家更愿意往银行里存钱了

大家存钱确实越来越猛。

根据调研,38.8%的受访者会把一半以上的月薪都存起来,在未来,45.8%的人打算维持现有比例,40.6%的人打算提升这个比例,只有5%的人打算减少。

其中,95后和00后,会把一半以上月薪存起来的人群占比相对较高,并且他们以后还打算继续增加存钱比例,这可能是因为他们目前没什么大头支出(房贷、车贷、养娃开销等),另一方面也可能是为了应对未来的不确定性。

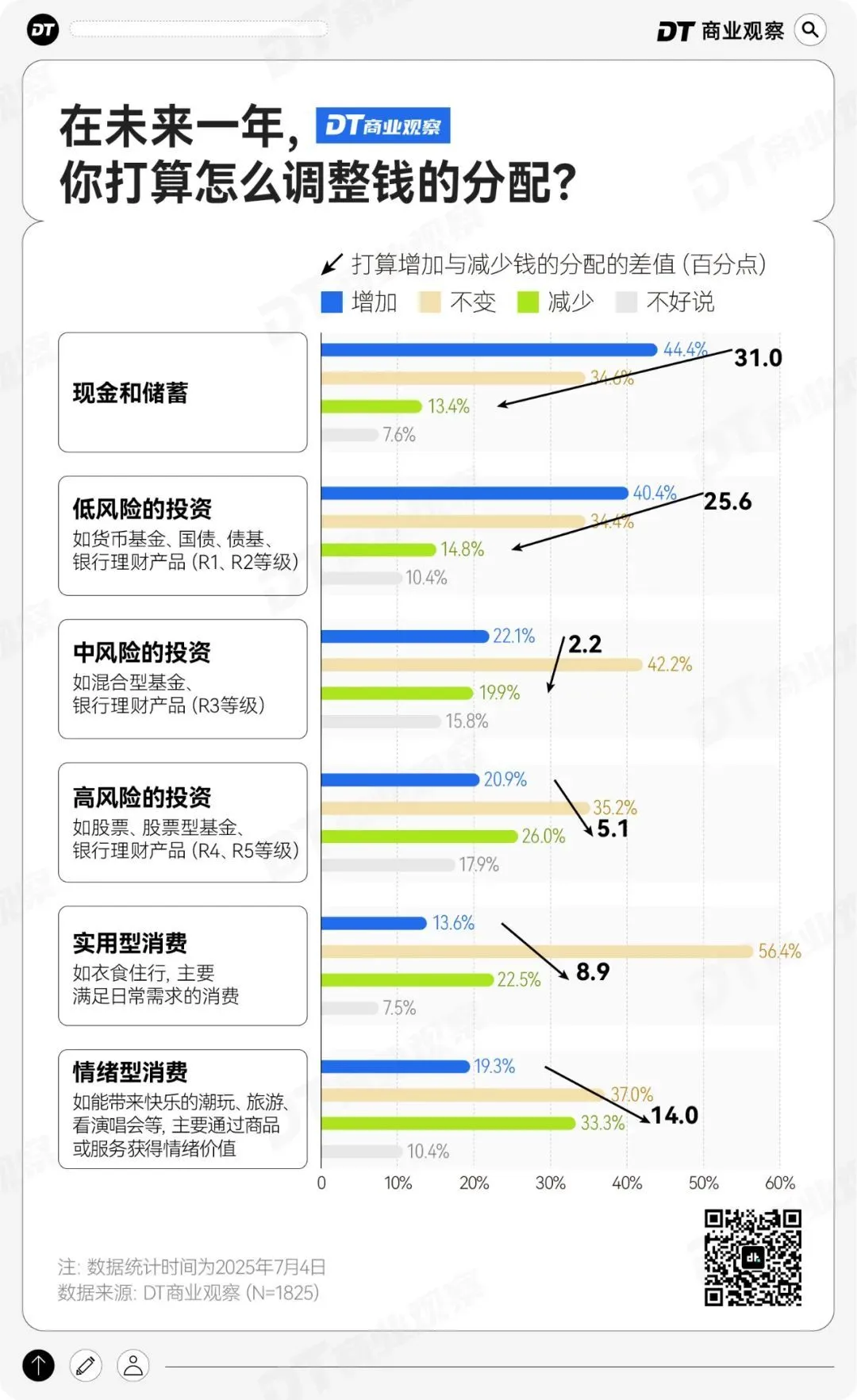

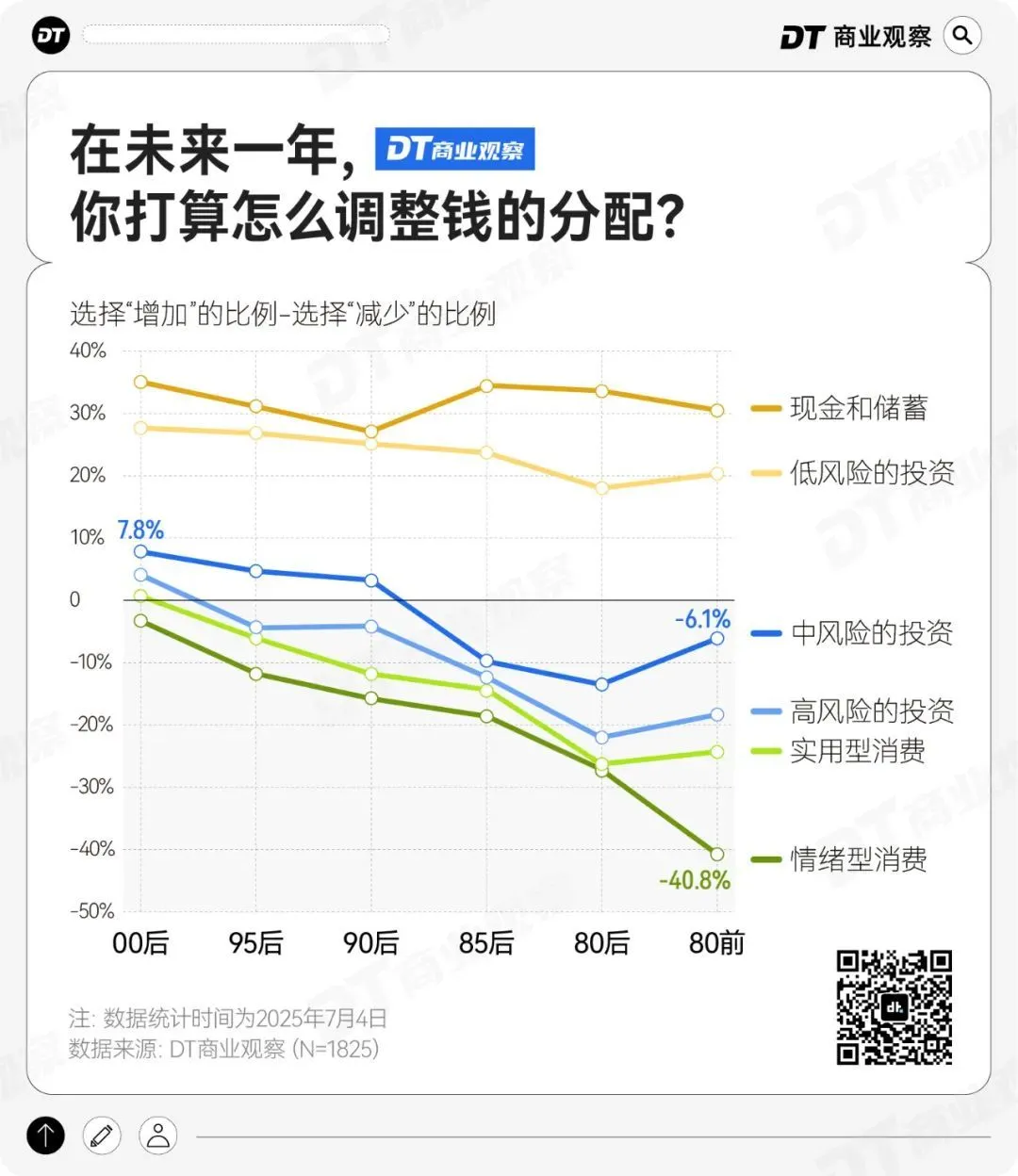

在钱的未来分配上,人们大多倾向于“按兵不动”或者“更加保守”。

在“现金和储蓄”“低风险投资”这两个选项上,4成人选择在未来增加投入,3成左右的人选择“不变”;在中、高风险的投资上,最多比例的人群选择“不变”,其次是“减少投入”。

至于未来消费,人们整体的消费热情略有下降。超过一半的人会在实用型消费上维持现状,22.5%减少、13.6%增加;37%的人会在情绪型消费(能带来快乐的潮玩、旅游、演唱会等)上维持现状,33.3%减少,19.3%增加。

上述调研数据和宏观数据是能呼应上的,2025年中国居民确实储蓄更多、更保守。

根据中国人民银行数据,今年前五个月,我国居民的住户存款(指居民个人在银行的储蓄存款,包括活期、定期等)增加了8.3万亿元。5月末住户定期存款占比为74.29%,创历史新高,去年同期这一比例为72.83%,2024年末这一比例为72.54%。

未来00后要增加中低风险投资,80后们要大幅减少消费

通过交叉分析,我们发现不管年龄、性别、城市、年收入高低,受访者们都更普遍会在未来维持或增加现金储蓄。

但相对来说,年轻群体更愿意增加低、中风险的投资,80后、85后等更年长的,则更倾向在未来减少消费,尤其是情绪型消费。

为什么呢?

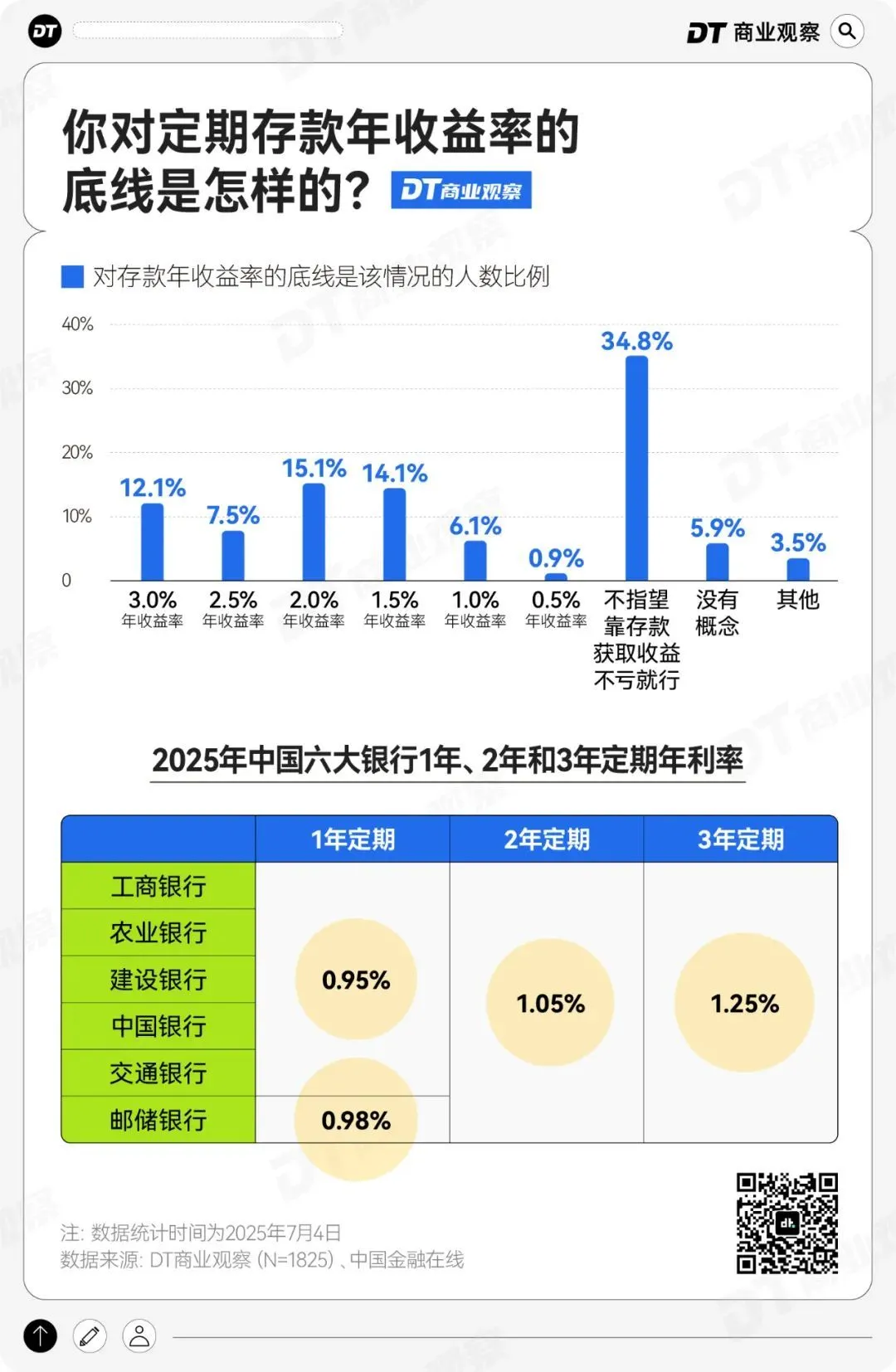

这可能和不同年龄段人群的资产情况、以及存款收益率预期相关。

本次调研中,超过1/3的人并不指望靠存款收益,年收益率底线在1%之内的人大约占了一半。但00后、95后、90后对存款的整体年收益率预期高于80后、85后们,在努力存钱的同时,他们也在努力寻找“存款替代”。

毕竟,按照2025年7月起最新的政策,六大银行1年定存的年利率已经降到0.95%、0.98%,而2年、3年的年收益率也才刚刚超过1%。

于是,我们可以看到,去年就有很多人开始“疯抢大额存单”,还有人“去利率更高的地域型银行开卡存钱”。今年上半年,随着港股重新火热,一部分精打细算的年轻人甚至愿意奔赴香港,薅“金融羊毛”,去开福利、返现多的信用卡、去购买分红利率高的保险……

种种做法,都是想让存款“保值”、“不贬值”。

在了解存钱、投资的渠道上,不同人群的关注点也不一样。

相对来说,年纪越大,倾向于从专业金融机构、金融服务平台获取信息的比例越高。

而年纪越小,越喜欢从长视频平台、短视频平台和泛社区平台获取信息。

这很好理解,Z世代几乎是“长”在互联网上的一代,更喜欢从泛信息平台和社交媒体获取信息,比如B站有一大批硬核的财经UP主,定期分享专业知识,小红书有专门的“存钱博主”“攒钱博主”,记录自己存钱经历的同时,分享接地气的存钱方法、理财知识。

如果用年收入交叉分析,我们可以发现,选择短视频平台的占比随着年收入升高而下降,专业金融机构、垂直投资社区和私域社群则随着年收入水平升高而升高。

一方面,年收入高的人群中,75后、80后们的占比较高,更习惯也更信任垂直社区。另一方面,私域社群大多有一定的付费门槛,高收入人群的资金更加充足。

近6成人为应对未来突发存钱,5成人为了安全感

宏观和微观数据似乎都在表明,现在的年轻人无论是存钱还是理财,都更保守和谨慎了,他们往往喜欢增加储蓄、增加中低风险的投入,相对来说厌恶高风险。

这是有迹可循的。

美国全国经济研究所的学者曾计算过去经验如何影响投资选择。他们认为,过去的经历会塑造我们对未来的期望。“只经历过股市繁荣的人更有可能将较高比例的流动性资产投入股市。经历过通货膨胀的人不太可能投资债券,而更有可能把钱投资于流动性高、稳定、抗通胀的资产。”

本次调研中,的确是更多的75后、80后、85后资产配置中有股票,而他们当中的很多人,都亲眼见证、甚至参与了2005年开启的超级牛市,这是00后和95后们都没有的人生经历。

此外,现在年轻人存钱的原因,更多指向未来的不确定。

在调研中,有一部分人的确是有短期内的现实原因,比如有想买的东西、提前还贷。

来自广州95后女生给《DT商业观察》留言,自己存钱的重要原因是贷款压力:

“坐标广州,买了广州郊区房子。有房贷压力,除去公积金,还有商贷3000多,不过压力还行。存钱能给我一种目标感,有动力。我现在不太愿意把钱放银行,更愿意买基金一年有3%的收益,都比银行1%好。”

但更多人是为了应对未来可能发生的失业、生病等突发意外(56%),以及获得心理上的安全感(48.1%)。

来自新疆阿勒泰的的00后 @璐 在2023年毕业,今年是她开始工作的第二年,她说:“我认为存钱最大的意义是有随时离开的底气。工作以后慢慢开始存钱,对于购买物品,有多少钱就对应着有多少选择,这是一份底气。”

在北京工作的95后 @乌萨奇的金库 则说:“存钱最大的意义是给自己一个安心,谁知道哪天会不会突然失业,就算不为结婚买房生孩子准备,也得考虑提前退休的打算……”

以上就是本次调研的全部发现。

需要说明的是,本次调研总共回收1825份问卷,其中,00后、95后、90后的占比超过8成,84.5%的受访者来自一线、新一线和二线城市,年收入最多分布在11-20万(33.9%),其次是6-10万元(19.7%)、21-30万元(18.5%)。

因此,这份报告的整体数据,反映的是大城市年轻人、大城市中等收入打工人的特征和偏好,具体人群画像如下。

来源:第一财经

|